01 卫星互联网驱动因素

1. 政策驱动

2016年4月24日首个“中国航天日”:“勇攀科技高峰,谱写中国航天事业新篇章”“探索浩瀚宇宙,发展航天事业,建设航天强国,是我们不懈追求的航天梦”;2016年12月27日,《2016中国的航天》白皮书发表,首次在白皮书提出“航天强国”发展愿景;2022年1月28日,《2021中国的航天》白皮书发布,报告指出未来5年中国将开启全面建设航天强国新征程;党的二十大报告中对加快建设航天强国作出重要战略部署,为我国航天科技实现高水平自立自强指明了前进方向,或将促进航天产业链进入快速发展期;《中国网信》2022年第10期,中国航天科技集团将始终坚持以国为重、坚持强军首责,全面推进数字航天建设,在航天强国、网络强国、数字中国建设的伟大实践中勇挑重任、踔厉奋发。

2. 商业驱动

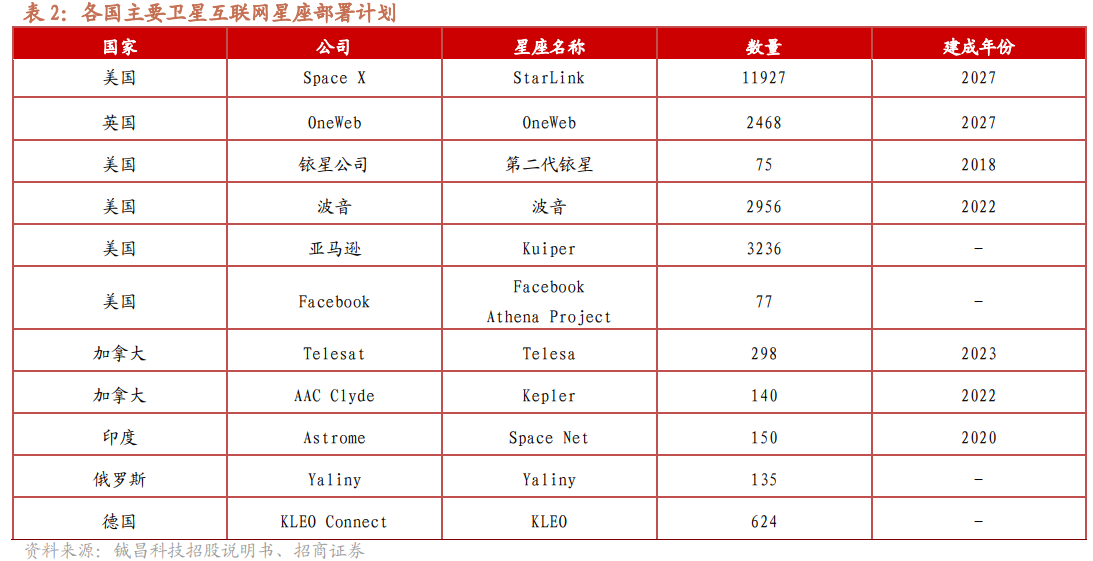

商业需求巨大,各国逐渐布局卫星互联网,卫星市场或将进入爆发期。卫星互联网是基于卫星通信的互联网,通过在低轨道部署一定数量的卫星形成规模组网,为全球提供宽带互联网接入等通信服务。相对于传统地面通信网络而言,卫星互联网可以有限克服地形及地球曲率的影响,并且可以通过增加卫星数量来提高系统容量,在全球通信和互联网接入、5G、物联网、太空军事能力应用等方面极具潜力,得到了各大国的广泛关注。根据统计目前已经有多个国家已逐步开展多个卫星互联网星座部署。

3.大国安全及抢占轨道资源的需要

(1)卫星频率和轨道资源抢占已落后,亟待追赶

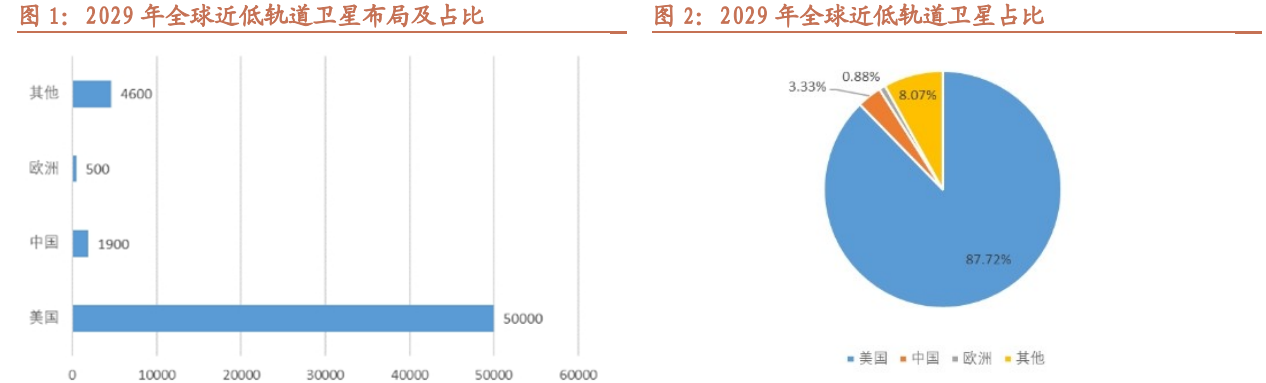

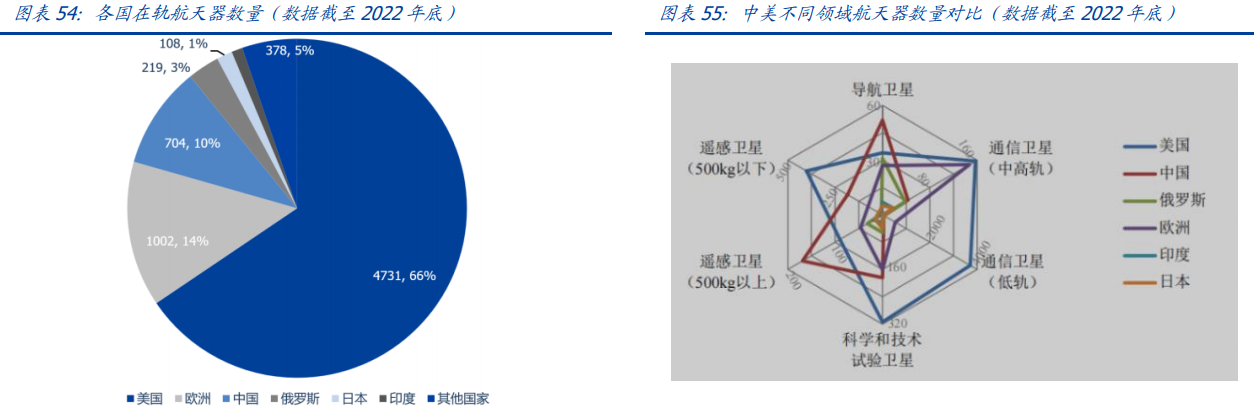

卫星系统需要经过国际申报—国际协调—国际登记的流程,才能被写入国际频率登记总表,得到国际认可与保护。在轨道资源方面:我国在轨卫星数量与美国相比仍有较大差距。航天器之间需要保持安全距离以避免碰撞,因此尽管太空广阔,可用的轨道却是有限的。截至2022年底,全球在轨航天器数量达到7,218个,其中美国4731个(占全球总数的65.5%),是中国在轨航天器数量(704个)的6.7倍。美国低轨和中高轨通信卫星数量遥遥领先,尤其是具有低时延、发射成本低等优势的近地轨道卫星,形势更加严峻。

在频率方面:经过多年发展,优质频段都已被瓜分殆尽。较低频率的L、S、C频段资源几乎殆尽,Ku、Ka频段是地球静止轨道宽带卫星的主用频段正在被大量使用,目前巨头企业已提前布局Q/V频段。频谱资源与空间资源是卫星互联网发展绕不开的两个必备要素,优质频率资源的缺失也将限制通信星座的通信带宽,使得通信卫星星座的实际效能受到严重影响。

7年限期推动全球卫星发射进程。为了避免了只申报不发射的“纸卫星”的产生,ITU要求各国主管部门在卫星频轨资源登记后的7年内,发射卫星启用所申报的资源,否则所申报的资源自动失效。这一约定使得各方不得不加快卫星发射进程,中国星网的建设也将在这一条款的约束下驶向快车道。

7年限期推动全球卫星发射进程。为了避免了只申报不发射的“纸卫星”的产生,ITU要求各国主管部门在卫星频轨资源登记后的7年内,发射卫星启用所申报的资源,否则所申报的资源自动失效。这一约定使得各方不得不加快卫星发射进程,中国星网的建设也将在这一条款的约束下驶向快车道。

(2)近地轨道逐渐拥挤对航天活动造成重大威胁,不容忽视

提前占据轨道有利于保证本国火箭发射任务的成功进行。运载火箭需要在一个合适的时间段进行发射,称为“发射窗口”,发射窗口受地球自转、天气情况等众多因素影响。当下我国4大卫星发射基地的年发射窗口次数也较为有限,若未来低轨道被外国卫星大量占据,则未来每次航天发射都需要预先同外国卫星协调进行避让,想要寻找安全的发射时间窗口会越来越困难;我国正常的航天活动也将受到极大影响,若在战时敌国进行外太空层面的空域封锁将对战略导弹打击能力进行封杀,将严重威胁国家安全。

目前在环地轨道上600公里以下的物体约为6100个(NASA2022年2月数据,包括卫星和太空垃圾),而SpaceX的星链计划第二代将使其增加五倍。这相当于在近地轨道制造一座屏障,迫使其他想要发射火箭的国家与SpaceX进行谈判协调,如果在战时,就可以对别国实施“太空封锁”。

提前占据轨道有利于防止本国航天器与别国发生碰撞,确保航天器安全运行。随着轨道的逐渐拥挤,航天器间发生碰撞的概率会增大,甚至引发连锁反应,导致大量空间物被毁。Starlink卫星就曾两度接近中国空间站,使得中国空间站实施主动规避。利用本国卫星占据轨道,有利于防止他国航天器威胁本国航天器的安全。

目前在环地轨道上600公里以下的物体约为6100个(NASA2022年2月数据,包括卫星和太空垃圾),而SpaceX的星链计划第二代将使其增加五倍。这相当于在近地轨道制造一座屏障,迫使其他想要发射火箭的国家与SpaceX进行谈判协调,如果在战时,就可以对别国实施“太空封锁”。

提前占据轨道有利于防止本国航天器与别国发生碰撞,确保航天器安全运行。随着轨道的逐渐拥挤,航天器间发生碰撞的概率会增大,甚至引发连锁反应,导致大量空间物被毁。Starlink卫星就曾两度接近中国空间站,使得中国空间站实施主动规避。利用本国卫星占据轨道,有利于防止他国航天器威胁本国航天器的安全。

4.发射能力提升的需要

俄乌冲突与发射能力提升双重利好卫星互联网发展。2021年4月28日,中国星网成立,通过整合我国航天产业链资源及民间资本,或将推动我国卫星互联网进入快速发展阶段。考虑到俄乌冲突中星链的应用,或将迫使中国星网加速其工程建设进度。我国航天发射能力不断提升,2018到2022年,中国航天全年发射次数分别为39、34、55与64,整体发射能力在不断提升。2022年7月6日,我国首个商业航天发射场在海南文昌正式开工,或将继续提升我国航天发射能力。受益于航天产业链的快速发展,运载能力提升,中国星网也将有能力提速卫星互联网的落地过程。

5.空天一体化网络驱动

空天一体化网络或将赋予卫星互联网更加广泛的应用前景。星网驱动卫星互联网或将作为空天一体化网络新基建,完成天基、地基、空基与海基等多维度信息融合,为用户提供全空域与全时域网络通信服务,促进我国数据经济快速发展。参考卫星导航系统在军民领域的应用,空天一体化网络或将完成信息化大一统,在特种领域、全球通信、物联网、抗震救灾、能源交通与金融领域领域均有广泛用途。

6. 民营航天力量发展的需要

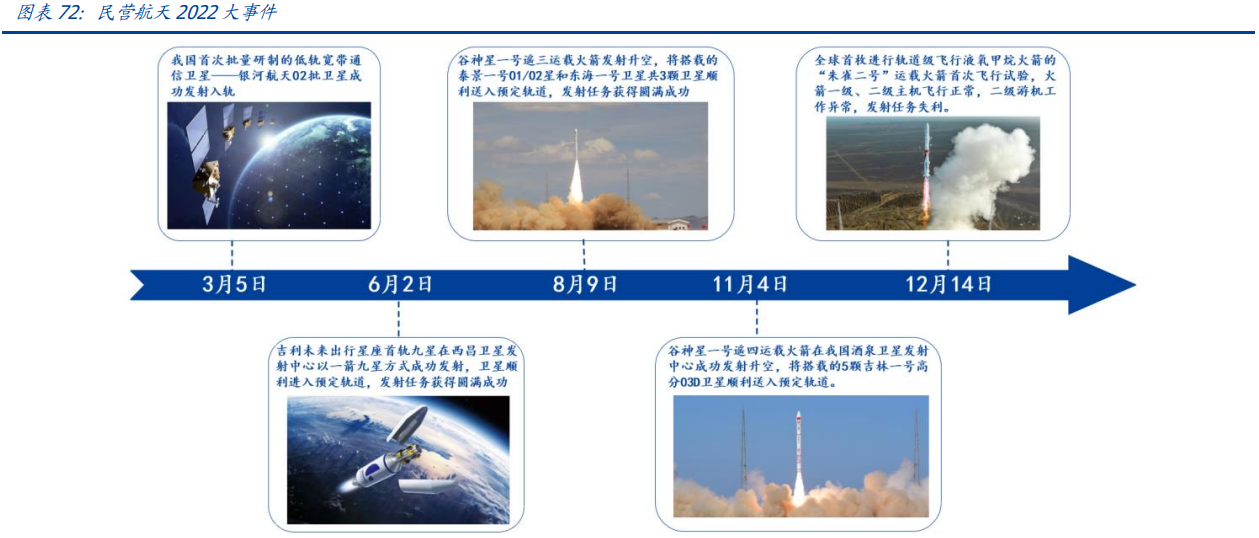

民营航天力量对于我国商业航天发展和卫星互联网建设至关重要,民营力量对于商业航天发射所需要的低成本、大规模、快速迭代、充分竞争等要素有着天生的敏锐性与适应能力,并且能在资本的加持下获得快速的成长。我国第一批商业航天企业起步于2014年,经过8年发展已经逐渐成长出星河动力、银河航天等优秀的民营商业航天公司,民营力量全面渗透到运载火箭、火箭发动机、卫星总体以及上下游配套等各个环节,对国有力量形成有力的补充。

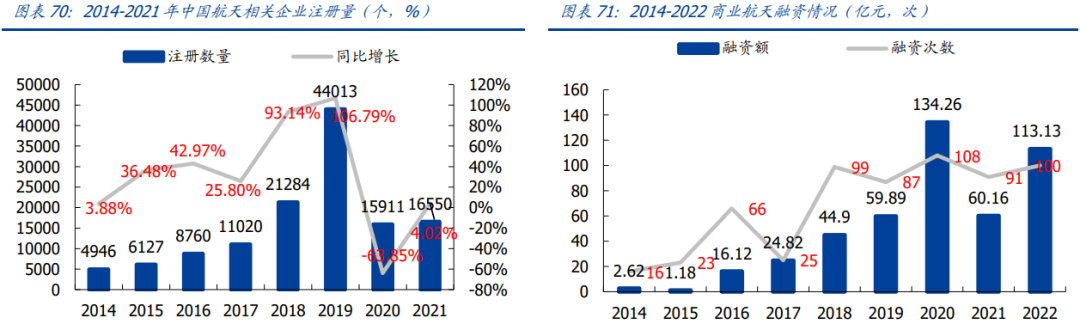

资本快速进入商业航天市场,加速产业发展。自2014年起商业航天得到政策支持,2014-2021航天领域相关企业创立数量爆发式增长,相关数据显示,截至2021年我国共有航天相关企业9.5万家;同时,商业航天领域投融资活跃,泰伯智库研究显示2014-2022年商业航天领域融资总额达457亿元。

资本快速进入商业航天市场,加速产业发展。自2014年起商业航天得到政策支持,2014-2021航天领域相关企业创立数量爆发式增长,相关数据显示,截至2021年我国共有航天相关企业9.5万家;同时,商业航天领域投融资活跃,泰伯智库研究显示2014-2022年商业航天领域融资总额达457亿元。

02 卫星互联网发展历程及现状

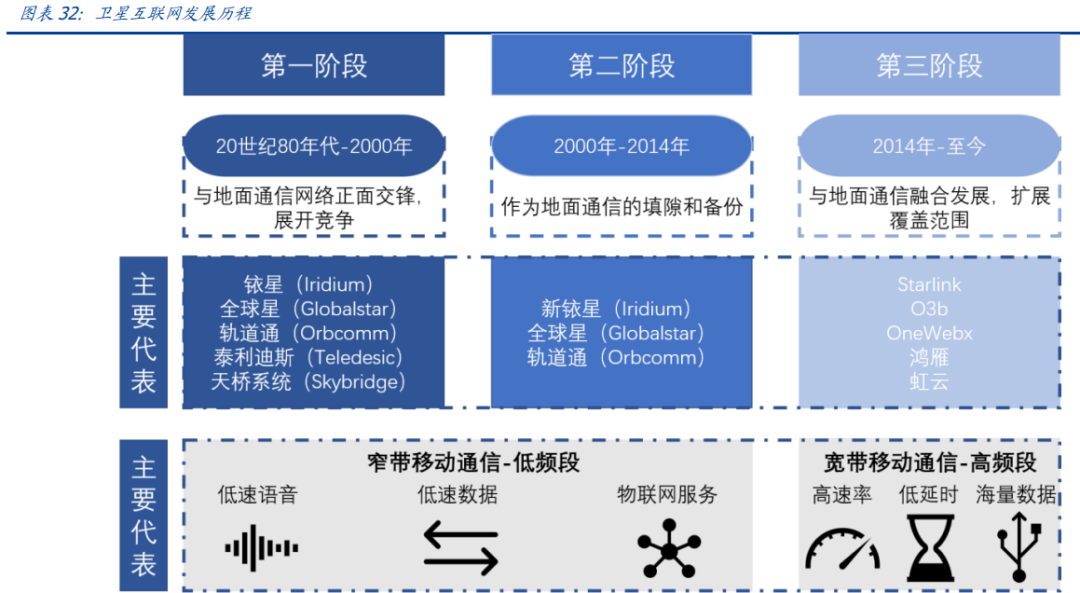

卫星互联网的发展起始于20世纪80年代,至今已经历了30余年、三个阶段的发展。目前已发展至与地面通信网络融合的第三阶段,以一网公司(OneWeb)、太空探索公司(SpaceX)等为代表的企业开始主导新型卫星互联网建设。在这个阶段,卫星互联网与地面通信系统进行更多的互补合作,融合发展。

第一阶段(20世纪80年代末至2000年):企图替代地面通信网络。这期间以铱星(Iridi-um)、全球星(Globalstar)、轨道通信(Orbcomm)、“泰利迪斯”(Teledesic)和“天空之桥”(Skybridge)系统为代表,力图重建一个天基网络,销售独立的卫星电话或上网终端与地面电信运营商竞争用户。但因为这些系统对市场定位与用户选择的错误、技术复杂、投入成本高昂、研发周期长以及系统能力落后,最终宣告失败。

第三阶段(2014年至今):卫星与地面系统融合发展。以一网公司(OneWeb)、太空探索公司(SpaceX)等为代表的企业开始主导新型卫星互联网星座建设。卫星互联网与地面通信系统进行更多的互补合作、融合发展。卫星工作频段进一步提高,向着高通量方向持续发展,卫星互联网建设逐渐步入宽带互联网时期。

2. 卫星互联网建设已在全球掀起基建狂潮

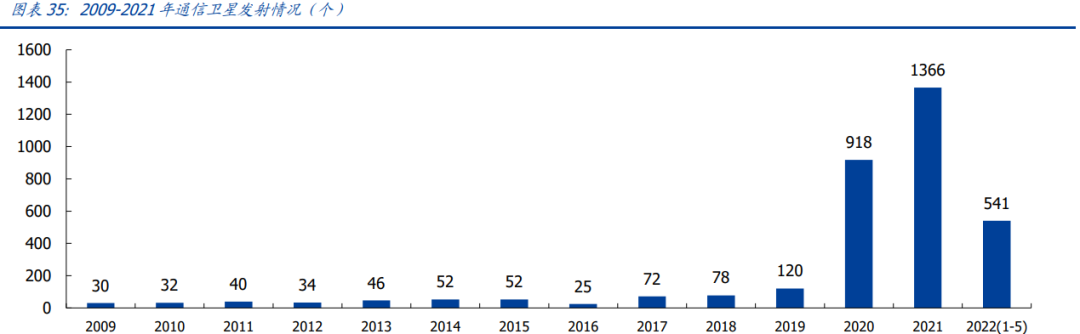

自2015年SpaceX发布Starlink计划以来,OneWeb、亚马逊等众多科技巨头相继发布了卫星互联网星座计划,国际卫星互联空间争夺战的号角由此拉响;SpaceX在2019年开始加速推进星链建设,又一次将卫星互联网基建推向新的高潮。UCS数据显示,全球入轨的通信卫星由2009年的30颗提升至2021年的1366颗,复合增速高达37.5%,尤其是2020年后随着SpaceX公司的星链项目进入大规模建设阶段,通信卫星发射已步入爆发式增长阶段。

由SpaceX星链建设引发的轨道和频谱资源争夺战愈演愈烈,各国的星座项目也相继从申报进入了实质性的建设阶段,全球范围内的卫星互联网基建浪潮愈涌越强。仅2022年全球186次航天发射活动送入轨道的2484个航天器中,其中2413个运行于近地轨道,占比超过97%。

中国卫星互联网起步较晚但发展较快,多个项目布局中国版“星链”。Starlink计划推出后一年左右,中国航天科技和航天科工集团,就分别提出了“鸿雁工程”和“虹云工程”低轨卫星通信星座计划。当马斯克的Starlink率先进入商业化试运营的时候,我国互联网星座也已经完成了第一轮投入期。2016-2018年间,航天科技、航天科工、中国电科、中国电信等央企纷纷提出了各自的低轨互联网星座建设方案,并陆续发射了试验星。

从已经发布计划的卫星星座规划来看,卫星互联网卫星规划总数量超过1.6万颗。目前我国已经发布计划的星座项目大部分已经发射了试验星,暂未实现卫星组网。

03 卫星互联网产业链

1. 航天产业链

1. 航天产业链

受益于对航天产业的重视,我国已经具有完整的航天产业链。我国航天事业起步于“两弹一星”时期,由“两弹一星”元勋钱学森等人牵头完成火箭与卫星的研制,并在逐步发展到载人航天,目前我国已经拥有一套完整的航天产业链。

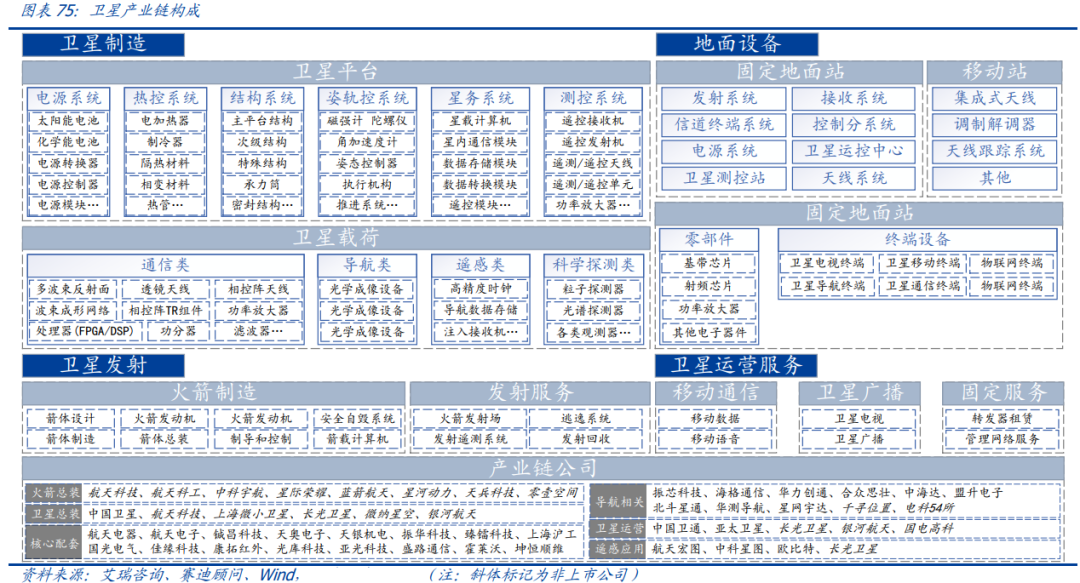

航天产业链主要由三部分组成:上游主要火箭及卫星制造商,为了保证产品的成功率,相关产品总装大部分由国企负责,民企主要参与部分零部件及测试环节;中游主要由火箭发射与卫星运营组成,相对来说卫星运营中民企参与度较高;下游主要为应用环节,应用场景多样,市场潜力巨大。

航天产业链主要由三部分组成:上游主要火箭及卫星制造商,为了保证产品的成功率,相关产品总装大部分由国企负责,民企主要参与部分零部件及测试环节;中游主要由火箭发射与卫星运营组成,相对来说卫星运营中民企参与度较高;下游主要为应用环节,应用场景多样,市场潜力巨大。

2.卫星产业链

卫星产业链分为卫星制造、卫星发射、地面设备、卫星运营及服务四大产业环节,产业链环节众多,囊括机械、电子、材料、通信、高端制造等在内的多品类产业产品,是典型的复杂高端制造业代表。

3. 商业航天政策不断推进,民企参与度不断提升

航天产业经济价值得到了国家的广泛认可,我国持续推动民间资本与社会力量进入航天领域,积极发挥市场在航天领域中的资源配置作用。2013年,国家发布的《关于印发国家卫星导航产业中长期发展规划的通知》,提出发挥市场在卫星产业链中的资源配置作用。2022年2月,国家关于印发“十四五”国家应急体系规划的通知,提出稳步推进卫星遥感网络建设,构建天通、北斗、卫星互联网等技术的卫星通信系统。

4.2025年或将是低成本商业航天爆发元年

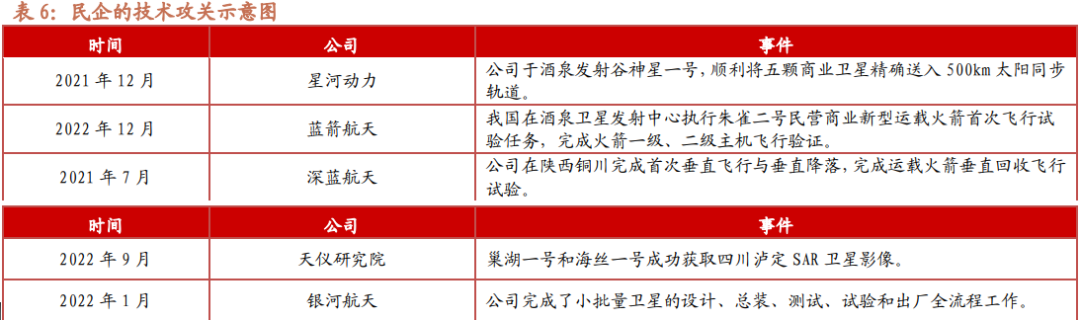

火箭回收、一箭多星与低成本卫星等多项技术逐步攻关,2025年或将是低成本商业航天爆发元年。我国航天产业链较为完善,民企参与度较低,受益于政策推动,加速民企的参与。参考SpaceX的发展历史,国内民营航天企业或将聚焦低成本可回收产品。目前火箭参与者以星河动力与蓝箭航天为主,其中星河动力于2021年12月顺利完成了一箭五星,蓝箭航天液氧甲烷火箭朱雀二号于2022年12月14日完成首飞验证,深蓝航天于2021年7月完成运载火箭垂直回收飞行试验。卫星参与者主要以银河航天与天仪研究院为主,天仪研究院主要产品为遥感卫星,银河航天主要产品为通信卫星,通过采用低成本元器件与降低人员成本等措施来降低卫星成本。

04 卫星互联网应用空间

1. 人造卫星分类

人造卫星用途广泛,在遥感监测、实时通信与全球定位等领域均有广泛用途。按照用途来分,卫星主要分为通信卫星、遥感卫星与导航卫星。按照轨道类型划分,卫星主要分为低轨道卫星、中轨道卫星与高轨卫星。星链的大规模应用,极大的提高了政府及民间机构对于低轨卫星的重视程度。

2.与全球卫星应用差异

我国卫星结构与用途与全球相比差距较大,通信卫星与商用市场未来潜力巨大。从全球在轨卫星用途分布来看,通信卫星占比最大,约为63.0%,遥感卫星占比约为23.0%。中国在轨卫星中,遥感卫星占比最大,约为53%,通信与导航卫星占比分别为13%和10%。据客户来看,我国较多由政府和军方主导。政府卫星占比最高为38%,其次为军用卫星,占比29%。全球在轨卫星中商用卫星数量最多,占比达71%。

3. 遥感卫星军民领域应用广泛

遥感卫星能在规定的时间内覆盖整个地球或指定的任何区域,从遥感集市平台获得的卫星数据可监测到农业、林业、海洋、国土、环保、气象等情况,广泛应用于国防、农业、林业、气象、海洋、自然资源、应急管理等众多行业。

4. 手机直连或将带来通信卫星广阔的增量空间

通信卫星通过转发无线电信号,实现卫星通信地球站之间或地球站与航天器之间的无线电通信。通信卫星可以传输电话、电报、传真、数据和电视等信息。2022年9月,华为Mate50与苹果iPhone14两个系列的搭载卫星通信功能新机发布或将为通信卫星带来广阔的增量空间。

5. 导航卫星事业市场广阔

05 卫星互联网市场空间

1. 万亿赛道渐进式打开

1. 万亿赛道渐进式打开

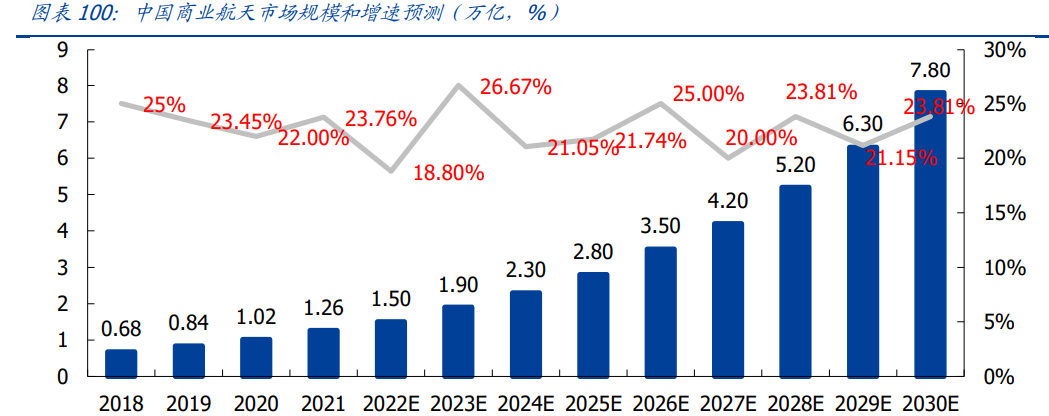

根据泰伯智库测算,我国2021年商业航天市场规模为12626亿元,并持续保持高增长,到2030年预计达到7.8万亿,复合增速为22.4%,卫星互联网作为商业航天的重要构成部分,也将迎来快速发展。

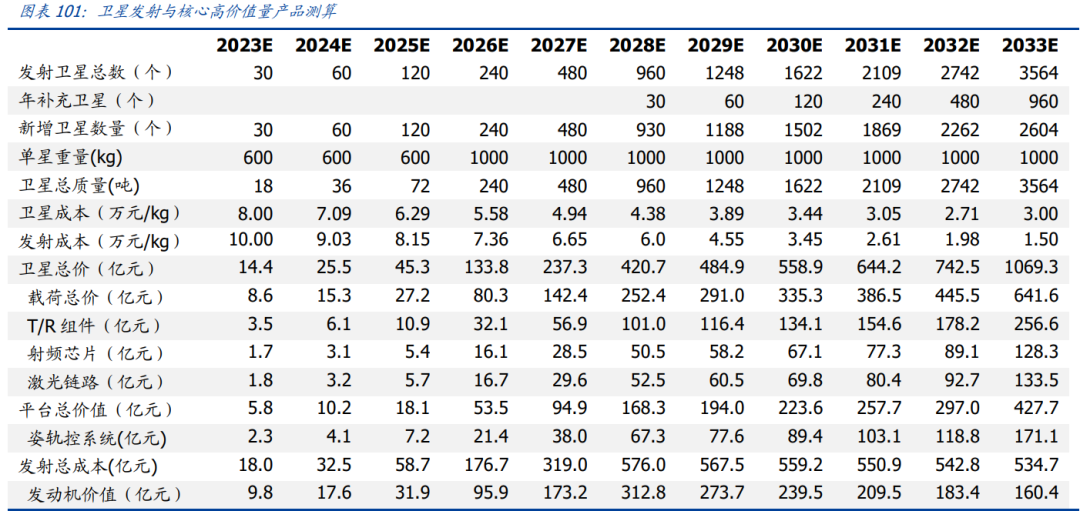

2023年是中国星网公司统筹招标后的发射元年,中国卫星互联网建设也将开启全新的篇章。我们测算,2023-2033年中国卫星互联网卫星制造+发射端市场空间预计高达8313亿元,其中相控阵T/R组件、射频芯片、激光链路器、姿轨控系统、火箭发动机等高价值量产品将在此带动下迎来快速发展;根据SIA卫星产业价值分布测算,这将带动4.99万亿卫星服务市场和6.06万亿地面设备市场。

2. 卫星制造、发射服务、地面设施将迎来业务爆发期

考虑到中国卫星互联网产业处于建设初期,卫星制造、卫星发射产能稀缺,亟待解决低成本卫星发射和大规模卫星制造问题,从一级市场投融资维度看,卫星制造和火箭发射也是最景气的投资赛道。2023中国星网进入发射元年后,对应的地面站、核心网建设也将同步启动,随之而来的将是地面接收终端等设备也将同步打开数倍于卫星制造与发射的市场。

3. 相对于火箭而言,卫星市场重点关注元器件产品

卫星制造主要包含卫星平台、卫星载荷,卫星平台由结构系统、供电系统、推进系统与遥感测控系统、姿轨控制系统、热控系统一级数据管理系统等;载荷根据用途不同而不同,主要包括科学探测和实验类、信息获取类、信息传输类、信息基准类。考虑到产品的价值比与市场结构,可关注FPGA、TR组件等元器件产品。